Las iniciativas adoptadas por el Ejecutivo a lo largo del año 2022 han convertido a España en el país de la Unión Europea con la inflación más baja en noviembre, pero la guerra continúa afectando al nivel general de los precios, especialmente de ciertos bienes fundamentales como los alimentos.

Para paliar ese incremento, el Gobierno ha suprimido desde el 1 de enero de 2023 el Impuesto sobre el Valor Añadido (IVA) de los productos que ya tenían el tipo reducido del 4% y, además, ha bajado del 10% al 5% el IVA de los aceites, incluido el de oliva, y las pastas. De esta forma se pretende aliviar la situación de las familias, especialmente la de aquellas con bajos ingresos, que dedican una parte mayor de su renta a adquirir esos bienes.

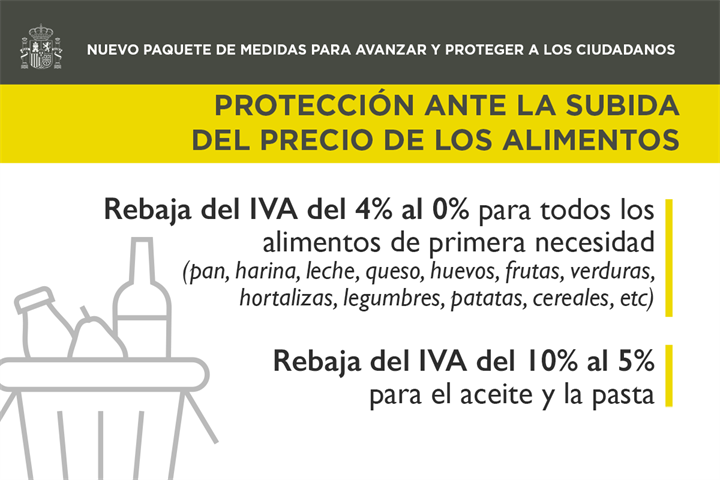

¿A qué alimentos se aplica la rebaja del IVA del 4% al 0%?

- El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común.

- Las harinas panificables.

- Las leches producidas por cualquier especie animal: natural, certificada, pasteurizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

- Los quesos.

- Los huevos.

- Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

¿A qué alimentos se aplica la rebaja del IVA del 10% al 5%?

- Los aceites de oliva y de semillas.

- Las pastas alimenticias.

¿Hasta cuándo se mantendrá la reducción del IVA?

Estas rebajas tributarias permanecerán en vigor hasta el 30 de junio de 2023. En el caso de que la tasa interanual de la inflación subyacente (la que excluye la energía y los alimentos no elaborados) del mes de marzo sea inferior al 5,5%, la vigencia acabará el 1 de mayo de 2023.

Pool Moncloa